Carlo Cicala, Il Trust generazionale

Intervento di Carlo Cicala alla conferenza “Profili del trust in Italia tra diritto privato e diritto tributario” presso l’Università Luiss “Guido Carli” del 6 Luglio 2023. I lavori sono stati introdotti dal Dott. Giuseppe Di Salvo, Presidente della Sezione Imprese del tribunale di Roma e presieduti dal Prof. Francesco di Ciommo.

Carlo Cicala. Il trust generazionale

Carlo Cicala ha svolto una relazione sul “trust generazionale” nell’Aula Emilio Alessandrini-Guido Galli del Palazzo di Giustizia di Milano, nell’ambito del convegno su “Profili del Trust in Italia” organizzato dalla Scuola Superiore della Magistratura. I lavori sono stati introdotti dalla Dott.ssa Carla Romana Raineri, Presidente della I sezione civile della Corte d’Appello di Milano, e moderati da Alessandro Riccioni.

Francesco Trivieri, Dietrofront dell’Agenzia delle Entrate sulla (de)tassazione degli utili distribuiti da trust opachi commerciali.

Autore: Francesco Trivieri

Come noto, e ben chiarito dalla prassi finanziaria[1], a seguito della riforma recata dalla c.d. “Legge finanziaria per il 2007”[2], il Testo Unico delle imposte sui redditi[3], all’art. 73, comma 2, individua, ai fini della tassazione reddituale, due tipologie fondamentali di trust:

- “trasparenti”, in cui i beneficiari del reddito risultano ben individuati fin dall’atto istitutivo e vantano senz’altro il diritto di pretenderne dal trustee l’attribuzione;

- “opachi”, in cui le erogazioni in favore dei beneficiari, quand’anche individuati, sono rimesse alla discrezionalità del

Nel primo caso, pur essendo il trust gravato dagli obblighi dichiarativi, i redditi sono tassati, per “trasparenza” e per “competenza” (indipendentemente, cioè, dalla percezione), in capo ai beneficiari, cui vengono imputati direttamente, in misura proporzionale alla quota di partecipazione individuata nell’atto istitutivo del trust, oppure in altri documenti successivi ovvero, in mancanza, in parti uguali.

Nel secondo caso, i redditi sono tassati direttamente in capo al trust, identificato quale soggetto IRES.

La soggettività passiva del trust opaco comporta l’adozione, per la determinazione del reddito, delle norme previste per gli enti commerciali o enti non commerciali, a seconda dell’attività concretamente esercitata, con deviazioni talora piuttosto significative.

Tra queste, una delle più interessanti – e, fino ad oggi, generalmente assunta come pacifica – era emersa, con specifico riferimento alla distribuzione dei redditi in capo ai soci (o, nel caso del trust, ai beneficiari), dal confronto della disciplina del trust opaco commerciale con quella delle società di capitali.

Fermo che entrambi i soggetti scontano, ai fini IRES, la tassazione con aliquota del 24%, nessuno dubita, al cospetto di riferimenti normativi univoci, del fatto che, nel caso delle società di capitali, la successiva distribuzione di dividendi al socio che sia persona fisica non imprenditore comporti un’ulteriore imposizione reddituale, che oggi avviene attraverso l’applicazione di una ritenuta a titolo di imposta, fissata – indipendentemente dal carattere “qualificato” o meno della partecipazione[4] – nella misura del 26%[5].

Viceversa, e a parità di condizioni, si era ritenuto che i beneficiari del trust opaco commerciale non dovessero subire, al momento dell’attribuzione finale da parte del trustee, alcuna ulteriore tassazione ai fini reddituali.

Questa, perlomeno, era l’impostazione comunemente accettata fino alla recentissima Circolare n. 34/E del 20 ottobre 2022, con la quale l’Amministrazione finanziaria, ritornando sui suoi stessi passi[6], ha affermato, con riferimento al trust opaco commerciale, che, “in caso di distribuzione del reddito ai beneficiari ‘non individuati’, si rende applicabile l’articolo 44, comma 1, lettera e), del Tuir, che prevede la tassazione come reddito di capitale degli utili derivanti dalla partecipazione al patrimonio”.

Stando al documento di prassi in commento, tale conclusione risponderebbe “anche a ragioni di ordine logico-sistematico, laddove il trattamento fiscale dei redditi generati nell’ambito di un trust commerciale non differisce da quello riservato alle distribuzioni di utili da parte di soggetti IRES e risulta coerente con la circostanza che all’atto della distribuzione si configura (almeno in quel momento) un diritto patrimoniale sugli utili generati dal trust commerciale”.

Per effetto di tale impostazione, “in relazione a tali distribuzioni, il trust opaco commerciale residente assume il ruolo di sostituto d’imposta, tenuto ad effettuare la ritenuta alla fonte nella misura del 26 per cento sui redditi distribuiti ai beneficiari persone fisiche, ai sensi dell’articolo 27, comma 1, del D.P.R. 29 settembre 1973, n. 600”.

La Circolare in esame conclude sul punto osservando che, “qualora un trust opaco commerciale, prima della pubblicazione del presente documento di prassi, abbia effettuato distribuzioni senza l’applicazione della suddetta ritenuta, può procedere, ai sensi dell’articolo 10, comma 3, dello Statuto dei diritti del contribuente[7], al versamento dell’importo dovuto, maggiorato dei relativi interessi legali e senza applicazione delle sanzioni, tenuto conto che, nel caso specifico, ricorrono condizioni di obiettiva incertezza”.

È lecito domandarsi se, nel silenzio della legge, la ricostruzione da ultimo avanzata dall’Agenzia delle Entrate, e le (presunte) esigenze di simmetria ad essa sottese, siano davvero sufficienti per ritenersi composta, nei surriferiti termini, la rilevata situazione di “obiettiva incertezza”.

Del resto, quella appena esposta non sembra affatto costituire la sola ricostruzione possibile.

Ed infatti, ove non si ritenga di poter ricollegare alla distribuzione in discorso un regime di piena neutralità fiscale (conclusione, questa, che parrebbe, invero, imposta dal principio di legalità in materia tributaria, ex art. 23 Cost.), si potrebbe pur sempre ipotizzarne – assumendone la natura patrimoniale – l’assoggettamento al tributo donativo (rectius, imposta indiretta sui vincoli di destinazione)[8]. Dal che discenderebbe, rispetto alla nuova configurazione proposta dall’Amministrazione finanziaria, un consistente risparmio fiscale, essendone l’aliquota più alta fissata nella misura dell’8%.

L’interrogativo si impone anche e soprattutto alla luce della “svolta copernicana”, confermata dalla stessa Circolare n. 34/E del 2022, che ha indotto la giurisprudenza di legittimità[9] e, da ultimo, la prassi finanziaria a riferire, ai fini del tributo donativo, il presupposto impositivo al momento del trasferimento finale dei beni conferiti in trust ai beneficiari, anziché (come, invece, in precedenza) a quello della costituzione del vincolo[10].

È da chiedersi, pertanto, se, coerentemente con tale rilettura, e diversamente da quanto attualmente sostenuto dall’Agenzia delle Entrate, il tributo donativo non debba più correttamente incidere – oltre che sull’attribuzione di quei beni e di quei diritti che siano stati originariamente conferiti in trust, anche – sui risultati incrementali della gestione del trustee, al netto di quanto prelevato in capo al trust a titolo di imposizione reddituale. Nel qual caso, ovviamente, e proprio in quanto ne verrebbe respinta la natura reddituale, resterebbe esclusa la possibilità di tassare nuovamente quel medesimo incremento, all’atto della sua distribuzione ai beneficiari, come reddito di capitale. Ed è significativo osservare che, alla stregua di tale ricostruzione, la tassazione finale finirebbe per corrispondere con quella che il patrimonio avrebbe subito laddove il disponente, anziché affidarne al trustee l’amministrazione, lo avesse gestito personalmente, per poi attribuire il relativo risultato ai beneficiari prescelti.

Dunque, le medesime “ragioni di ordine logico-sistematico” che, stando all’Amministrazione finanziaria, imporrebbero le conclusioni di cui alla menzionata Circolare n. 34/E potrebbero, a ben vedere, condurre ad una diversa soluzione, ben più favorevole al Contribuente.

Né, oltretutto, e in ogni caso, appare sufficientemente esplorato, nel contesto della Circolare, e proprio sul piano “logico-sistematico”, il postulato dell’Agenzia delle Entrate, secondo cui, nel trust opaco (quello, cioè, i cui beneficiari non siano puntualmente individuati dal disponente e, comunque, non vantino più di una mera aspettativa verso il trustee), si configurerebbe, almeno “all’atto della distribuzione”, e del tutto convenientemente al fine di sostenere la ricostruzione erariale, “un diritto patrimoniale” in capo ai beneficiari “sugli utili generati dal trust commerciale”.

L’impianto concettuale e normativo su cui poggiano le nuove indicazioni di prassi dell’Agenzia delle Entrate appare, insomma, non del tutto esente da possibili criticità, certamente meritevoli di approfondimento. Cosicché, nel contesto di oggettiva incertezza fin qui illustrato, si potrebbe prospettare, per quanti, per massima prudenza, intendano opportunamente adeguarvisi, in sede di ravvedimento operoso o, in occasione di future distribuzioni, la possibilità di contestarle con una successiva istanza di rimborso, il cui diniego è atto autonomamente impugnabile innanzi alle Corti di Giustizia Tributaria.

NOTE

[1] Cfr. Circolari nn. 48/E del 2007 e 61/E del 2010.

[2] Legge n. 296 del 27 dicembre 2006.

[3] D.P.R. n. 917/1986.

[4] Si intendono per partecipazioni “qualificate” quelle che rappresentano complessivamente una percentuale di diritti di voto esercitabili nell’assemblea ordinaria superiore al 2 o al 20 per cento, ovvero una partecipazione al capitale od al patrimonio superiore al 5 o al 25 per cento a seconda che si tratti di titoli negoziati in mercati regolamentati o di altre partecipazioni (cfr. art. 67, comma 1, lett. c, del TUIR).

[5] In tal senso, cfr. artt. 44 e 47 del TUIR, in combinato con l’art. 27 del D.P.R. n. 700/1973, come modificato, con decorrenza dal 1° gennaio 2018, dalla Legge n. 205/2017. Per completezza, rileviamo che, in passato, e tutt’oggi per gli utili prodotti fino al 31 dicembre 2017, la cui distribuzione sia stata deliberata tra il 1° gennaio 2018 ed il 31 dicembre 2022, la tassazione degli utili derivanti da partecipazioni “qualificate” avveniva, e avviene, in capo percipiente, con l’aliquota progressiva IRPEF propria di quest’ultimo, limitatamente ad una percentuale del loro ammontare (58,14% per gli utili prodotti dall’esercizio successivo a quello in corso al 31 dicembre 2016, 49,72% per gli utili prodotti dall’esercizio successivo a quello in corso al 31 dicembre 2007 fino all’esercizio in corso al 31 dicembre 2016 e 40% per gli utili prodotti fino all’esercizio in corso al 31 dicembre 2007).

[6] Così, ad esempio, si legge nella Risoluzione n. 425/E del 2008 che “la successiva devoluzione ai beneficiari” del reddito tassato in precedenza in capo al trust, “al termine individuato, non avrà più carattere reddituale bensì patrimoniale”. In termini, con Circolare n. 61/E del 2010, è stato ulteriormente precisato che, “qualora il reddito imputato ai beneficiari residenti sia stato prodotto dal trust in Italia e quivi già tassato ai sensi dell’art. 73 TUIR, lo stesso non sconterà ulteriore imposizione in capo ai beneficiari”. Ed infatti, come chiarito dalla medesima Agenzia delle Entrate, “ad una doppia imposizione ostano i principi generali dell’ordinamento interno che impediscono l’imposizione in capo a più soggetti passivi di redditi prodotti o realizzati in dipendenza di uno stesso presupposto (articolo 163 del TUIR)” (cit. Circolare n. 48/E del 2007).

[7] Ai sensi dell’art. 10, comma 3, della Legge n. 212/2000 (“Statuto dei diritti del contribuente”), posto a “tutela dell’affidamento e della buona fede”, “le sanzioni non sono comunque irrogate quando la violazione dipende da obiettive condizioni di incertezza sulla portata e sull’ambito di applicazione della norma tributaria”. In proposito, si vedano anche i principi di legittimità ribaditi, anche in tempi recenti, dalla Cassazione, secondo cui per “incertezza normativa oggettiva tributaria” deve “intendersi la situazione giuridica oggettiva, che si crea nella normazione per effetto dell’azione di tutti i formanti del diritto, tra cui in primo luogo, ma non esclusivamente, la produzione normativa, e che è caratterizzata dall’impossibilità, esistente in sé ed accertata dal giudice, d’individuare con sicurezza ed univocamente, al termine di un procedimento interpretativo metodicamente corretto, la norma giuridica sotto la quale effettuare la sussunzione di un caso di specie; l’incertezza normativa oggettiva costituisce una situazione diversa rispetto alla soggettiva ignoranza incolpevole del diritto come emerge dal D.Lgs. 18 dicembre 1997, n. 472, art. 6, che distingue in modo netto le due figure dell’incertezza normativa oggettiva e dell’ignoranza (pur ricollegandovi i medesimi effetti) e perciò l’accertamento di essa è esclusivamente demandata al giudice e non può esser operato dalla amministrazione; l’incertezza normativa oggettiva non ha il suo fondamento nell’ignoranza giustificata, ma nell’impossibilità, abbandonato lo stato d’ignoranza, di pervenire comunque allo stato di conoscenza sicura della norma giuridica tributaria” (cit. Cass. Civ., Sez. Trib., Ord., 10 febbraio 2022, n. 4411). Si considerino, altresì, i seguenti “fatti indice, che spetta al giudice accertare e valutare nel loro valore indicativo, e che sono stati individuati a titolo di esempio e, quindi, non esaustivamente” dalla giurisprudenza di legittimità: “1) nella difficoltà d’individuazione delle disposizioni normative, dovuta magari al difetto di esplicite previsioni di legge; 2) nella difficoltà di confezione della formula dichiarativa della norma giuridica; 3) nella difficoltà di determinazione del significato della formula dichiarativa individuata; 4) nella mancanza di informazioni amministrative o nella loro contraddittorietà; 5) nella mancanza di una prassi amministrativa o nell’adozione di prassi amministrative contrastanti; 6) nella mancanza di precedenti giurisprudenziali; 7) nella formazione di orientamenti giurisprudenziali contrastanti, magari accompagnati dalla sollecitazione, da parte dei Giudici comuni, di un intervento chiarificatore della Corte costituzionale; 8) nel contrasto tra prassi amministrativa e orientamento giurisprudenziale; 9) nel contrasto tra opinioni dottrinali, 10) nell’adozione di norme di interpretazione autentica o meramente esplicative di norma implicita preesistente” (ibidem).

[8] Cfr. art. 2, commi 47 e seguenti, del D.L. n. 262/2006, convertito in Legge n. 286/2006.

[9] Cfr., tra le tante, Ordinanze nn. 24153 e 24154 del 2020.

[10] Al riguardo, si legge nella Circolare n. 34/E del 2022 che “gli atti con cui vengono attribuiti i beni vincolati in trust ai beneficiari realizzano il presupposto impositivo dell’imposta sulle successioni e donazioni. Secondo quanto affermato dalla giurisprudenza di legittimità, infatti, la ‘costituzione del vincolo di destinazione’ non integra un autonomo presupposto ai fini dell’imposta sulle successioni e donazioni, ma è necessario che si realizzi un trasferimento effettivo di ricchezza mediante un’attribuzione patrimoniale stabile e non meramente strumentale. Nel trust, tale trasferimento imponibile si realizza solo all’atto ‘di eventuale attribuzione del bene al beneficiario, a compimento e realizzazione del trust medesimo’ (cfr. sentenza n. 8082 del 2020, cit.)”.

Agenzia delle Entrate: Il conferimento dei beni in trust non è soggetto all’imposta proporzionale

La circolare 34/E dell'Agenzia delle Entrate, emanata il 20 ottobre 2022, ha fornito importanti chiarimenti sulla fiscalità dei trust, ed ha riconosciuto, tra l’altro, che il trasferimento di beni al trustee non è soggetto ad imposta proporzionale immediata.

Con ciò, l’Agenzia si è definitivamente conformata all’orientamento della Cassazione, disattendendo le proprie pià risalenti determinazioni.

La Circolare, tuttavia, nell’affermare che l’imposta è differita al momento in cui i beni escono dal patrimonio del trustee ed entrano in quello del beneficiario, precisa che, se i beneficiari sono identificabili e hanno diritti pienamente esigibili sin dalla costituzione del trust, l’imposizione proporzionale può avvenire già all'atto di dotazione del trust.

Il complesso sistema di orientamenti espresso dalla Circolare delinea un quadro complesso della fiscalità dei trust in Italia, mettendo in evidenza l'importanza di una corretta pianificazione e gestione per garantire la conformità dei Trusts all’ordinamento tributario.

Il Trust nella composizione negoziata nel codice della crisi d’impresa

Intervento di Carlo Cicala dal titolo “Il Trust nella composizione negoziata nel codice della crisi d’impresa” al III Convegno Nazionale dell’ AICP. Il ruolo del Dottore Commercialista quale “Consulente Tecnico” nella rinnovata crisi d’impresa.

19 maggio 2022 presso l’Hotel Radisson Blue Ghr Rome

https://www.youtube.com/watch?v=BkHQe7Bz-Tk&t=1s

Carlo Cicala intervistato da Roberta Feliziani su Rotocalco 264 sul Trust di partecipazioni e passaggio generazionale.

Nell’intervista si è parlato dell’uso del trust per il passaggio generazionale dell’azienda e della posizione del fisco.

https://youtu.be/obV8YRJQnVo

LINK correlati: Trust successorio di partecipazioni, passaggio generazionale e tutela della legittima / Solo il trasferimento di una partecipazione che assicuri l’effettivo controllo dell’azienda di famiglia è esente da imposta / Trust di partecipazioni, passaggio generazionale ed esenzione dal tributo successorio o donativo

Acquista il libro di Carlo Cicala – Il trust di partecipazioni societarie

Intervista a Carlo Cicala: Passaggio generazionale, l’Agenzia più severa della legge

L’Agenzia delle entrate restringe l’ambito di applicazione dell’esenzione fiscale prevista per società e aziende in favore dei familiari dell’imprenditore.

Leggi l’intervista a Carlo Cicala su “la Repubblica Economia”

Presentazione del libro di Carlo Cicala “Il trust di partecipazioni societarie”

Il 7 febbraio 2022 si è tenuta una presentazione del libro “Il trust di partecipazioni societarie” a Roma, presso il Circolo Canottieri Aniene.

interventi di:

Giuseppe Di Salvo. Presidente della Sezione Imprese del Tribunale di Roma

Vincenzo Papi. Notaio in Roma

Sergio Santoro. Già Presidente aggiunto del Consiglio di Stato Professore Straordinario di Diritto dell’Unione Europea

Introduzione di Alessandro Riccioni

Avv. Alessandro Riccioni

Dott. Giuseppe DI SALVO

Notaio Vincenzo Papi

Avv. Sergio SANTORO

Carlo Cicala e Francesco Trivieri, Fiscalità del trust, tassazione dei dividendi e divieto di doppia imposizione

Autori: Carlo Cicala e Francesco Trivieri

Una delle principali preoccupazioni degli operatori economici è giustamente quella di vedere eliminati o, quantomeno, attenuati fenomeni di doppia imposizione sulla medesima ricchezza. E ciò anche in ossequio alle direttive della Carta costituzionale, non potendo i principi di ragionevolezza, uguaglianza e capacità contributiva (artt. 3 e 53 Cost.) tollerare, con riferimento ad un medesimo indice di forza economica, plurime (ed arbitrarie) incisioni.

Tale esigenza è da sempre particolarmente avvertita da quanti – anziché individualmente – esercitino un’attività economica in forma collettiva (ad esempio, costituendo una società di capitali) o, comunque, con modalità tali da “attrarre” in capo ad un altro soggetto la tassazione su quella stessa ricchezza che, in un secondo momento (nell’esempio, all’atto della distribuzione degli utili ai soci), gli verrà attribuita.

È questo emblematicamente il caso anche di quanti facciano ricorso ad un trust.

I mezzi a disposizione del Legislatore tributario per contrastare il fenomeno in esame sono molteplici. Si pensi alla esenzione da ogni tassazione dell’organizzazione, che però rischia di differire a tempo indefinito l’imposizione sul reddito non distribuito. Oppure, per converso, alla esenzione dei partecipanti alla formazione sociale (o, nel caso da ultimo prospettato, dei beneficiari del trust), che, tuttavia, ha il limite, nel momento in cui la ricchezza viene tassata “a monte”, in capo a chi la distribuirà al percipiente finale, di non consentire di calibrare sulle condizioni personali di quest’ultimo il peso del prelievo fiscale. Ancora, e proprio al fine di superare gli inconvenienti dei regimi appena illustrati, la tassazione può avvenire per “trasparenza”. Così nel caso delle società di persone e dei trust trasparenti (quelli, cioè, i cui beneficiari, oltre che puntualmente individuati, vantino senz’altro il “diritto di pretendere dal trustee l’assegnazione” dei redditi prodotti dal trust; cfr. Circolare n. 48/E del 2007). In tali ipotesi, i redditi della formazione sociale o del trust sono imputati direttamente in capo ai partecipanti o ai beneficiari e tassati – indipendentemente dalla effettiva percezione – nei confronti di questi ultimi.

Tanto premesso, dall’approfondimento della fiscalità diretta del trust, e segnatamente del trust commerciale opaco (quello, cioè, i cui beneficiari non siano puntualmente individuati dal disponente o, comunque, non vantino più di una mera aspettativa verso il trustee), emerge, nel confronto con la disciplina delle società di capitali, e con specifico riferimento alla tassazione dei dividendi, un interessante rilievo.

Infatti, allo stato attuale, i dividendi percepiti dalle società di capitali, esattamente come quelli distribuiti in capo al trust commerciale opaco, concorrono alla formazione del relativo reddito imponibile, su cui si applica l’aliquota del 24%, nella misura del 5%. La tassazione, quindi, è attualmente dell’1,2%. E ciò proprio in considerazione del fatto che quel utile, prima di divenire reddito (parzialmente) imponibile del percettore, soggetto IRES, ha già scontato l’imposta in capo al soggetto che lo ha prodotto, vale a dire, la società partecipata.

Sennonché, e qui affiora un significativo tratto distintivo tra le due discipline, nel caso delle società di capitali, la successiva distribuzione di dividendi al socio che sia persona fisica non imprenditore comporta, notoriamente, un’ulteriore tassazione, che oggi avviene attraverso l’applicazione di una ritenuta a titolo di imposta, fissata – indipendentemente dal carattere qualificato o meno della partecipazione – nella misura del 26%. Viceversa, e a parità di condizioni, i beneficiari del trust commerciale “opaco” non subiscono, al momento dell’attribuzione finale da parte del trustee, alcuna ulteriore imposizione reddituale.

In questo senso, si legge nella Risoluzione n. 425/E del 2008 che “la successiva devoluzione ai beneficiari” del reddito tassato in precedenza in capo al trust, “al termine individuato, non avrà più carattere reddituale bensì patrimoniale”. In termini, con Circolare n. 61/E del 2010, è stato ulteriormente precisato che, “qualora il reddito imputato ai beneficiari residenti sia stato prodotto dal trust in Italia e quivi già tassato ai sensi dell’art. 73 TUIR, lo stesso non sconterà ulteriore imposizione in capo ai beneficiari”.

Ed infatti, come chiarito dalla medesima Agenzia delle Entrate, “ad una doppia imposizione ostano i principi generali dell’ordinamento interno che impediscono l’imposizione in capo a più soggetti passivi di redditi prodotti o realizzati in dipendenza di uno stesso presupposto (articolo 163 del TUIR)” (cit. Circolare n. 48/E del 2007).

Questo, come anticipato, per quanto attiene alle imposte sui redditi.

È il caso, a questo punto, di domandarsi se, al momento dell’attribuzione al beneficiario finale, quella medesima ricchezza – dapprima, tassata in capo alla società che l’ha prodotta, secondo l’ordinaria aliquota IRES (24%), e, poi, nei riguardi del trust, nella misura dell’1,2% – sia assoggettabile o meno ad imposta indiretta sui vincoli di destinazione. L’interrogativo si impone anche e soprattutto alla luce della “svolta copernicana” che, in tempi recenti, ha indotto la prassi finanziaria e la giurisprudenza di legittimità a riferire, ai fini dell’imposta di donazione, il presupposto impositivo al momento del trasferimento finale dei beni conferiti in trust ai beneficiari, anziché (come, invece, accadeva in precedenza) a quello della costituzione del vincolo.

Ebbene, sembra corretto ritenere che quei proventi, siccome (originariamente) rilevanti sul piano reddituale, non scontino – dopo l’imposizione ai fini delle imposte dirette in capo al trust – ulteriori prelievi, né in materia di imposte dirette, né sul versante del tributo donativo. Quest’ultimo, infatti, dovrebbe riguardare unicamente quei beni e quei diritti che siano stati originariamente conferiti in trust (nell’esempio, le partecipazioni nella società di capitali), mentre i risultati incrementali della gestione reddituale del trust (dunque, i dividendi distribuiti dalla società partecipata), debitamente tassati in capo a quest’ultimo, dovrebbero restare fiscalmente irrilevanti nei confronti dei beneficiari.

Se confermata dalla prassi, tale ricostruzione farebbe del trust commerciale “opaco” uno strumento particolarmente appetibile per la gestione di partecipazioni societarie. Né, del resto, l’Amministrazione finanziaria potrebbe imporre, in chiave antielusiva, il ricorso al modello societario, sol perché fiscalmente più oneroso, posto che l’ordinamento tutela espressamente “la libertà di scelta del contribuente tra regimi opzionali diversi offerti dalla legge e tra operazioni comportanti un diverso carico fiscale” (cit. art. 10-bis dello “Statuto dei diritti del contribuente”).

Un’occasione preziosa di chiarimento – atteso che i documenti di prassi menzionati in precedenza, oltre che risalenti, precedono la “svolta copernicana” di cui si è detto – potrebbe essere rappresentata dalla Circolare del 10 agosto 2021, anticipata in bozza dall'Agenzia delle Entrate per la pubblica consultazione, e sul punto al momento silente.

Resta ovviamente ferma, per il contribuente che non intenda attendere, né correre rischi, la possibilità di sottoporre preventivamente tale ricostruzione al vaglio dell’Amministrazione finanziaria, mediante la presentazione di un apposito interpello.

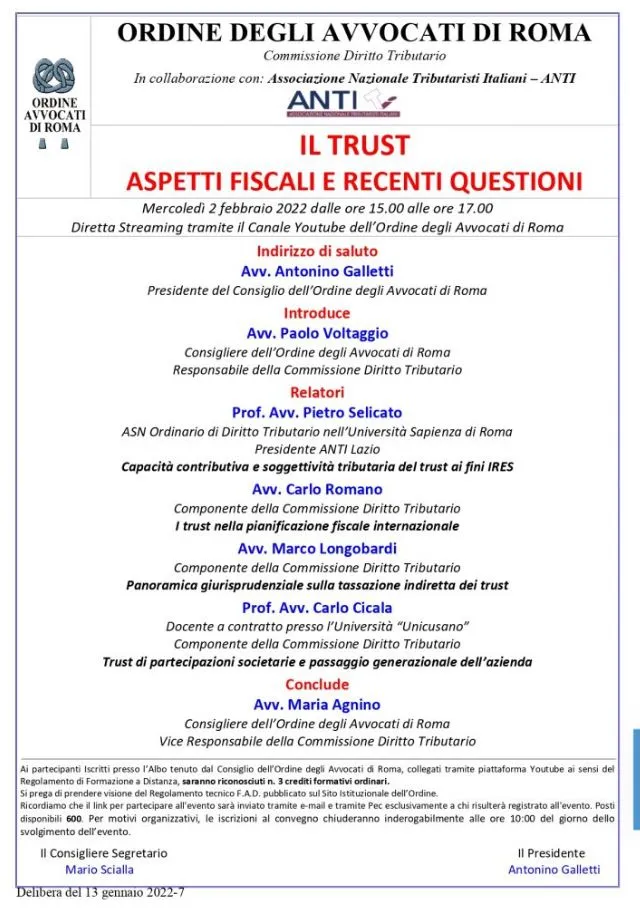

Carlo Cicala. Trust di partecipazioni societarie e passaggio generazionale dell'azienda

Trust di partecipazioni societarie e passaggio generazionale dell'azienda, Intervento di Carlo Cicala all'incontro "Il trust. Aspetti fiscali e recenti questioni" organizzato dall'Ordine degli Avvocati di Roma in collaborazione con l'Associazione Nazionale Tributaristi Italiani.

Mercoledì 2 Febbraio 2022

https://youtu.be/yc8paiua7Oc